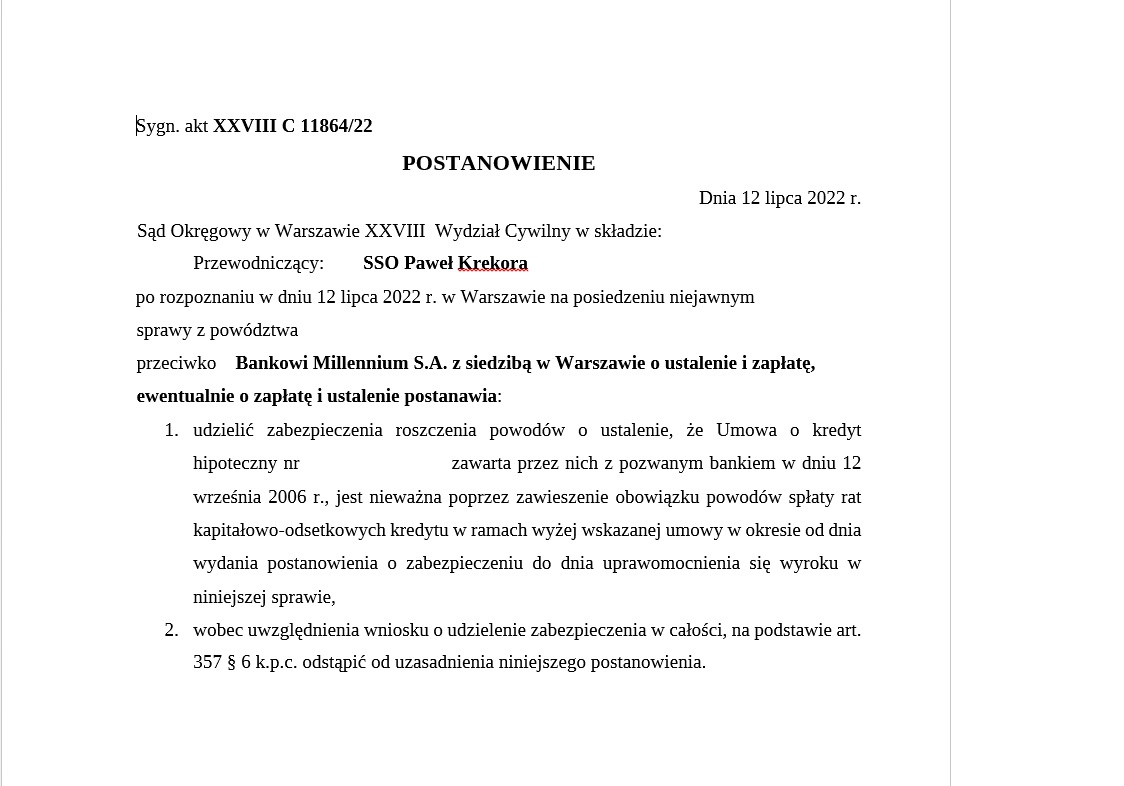

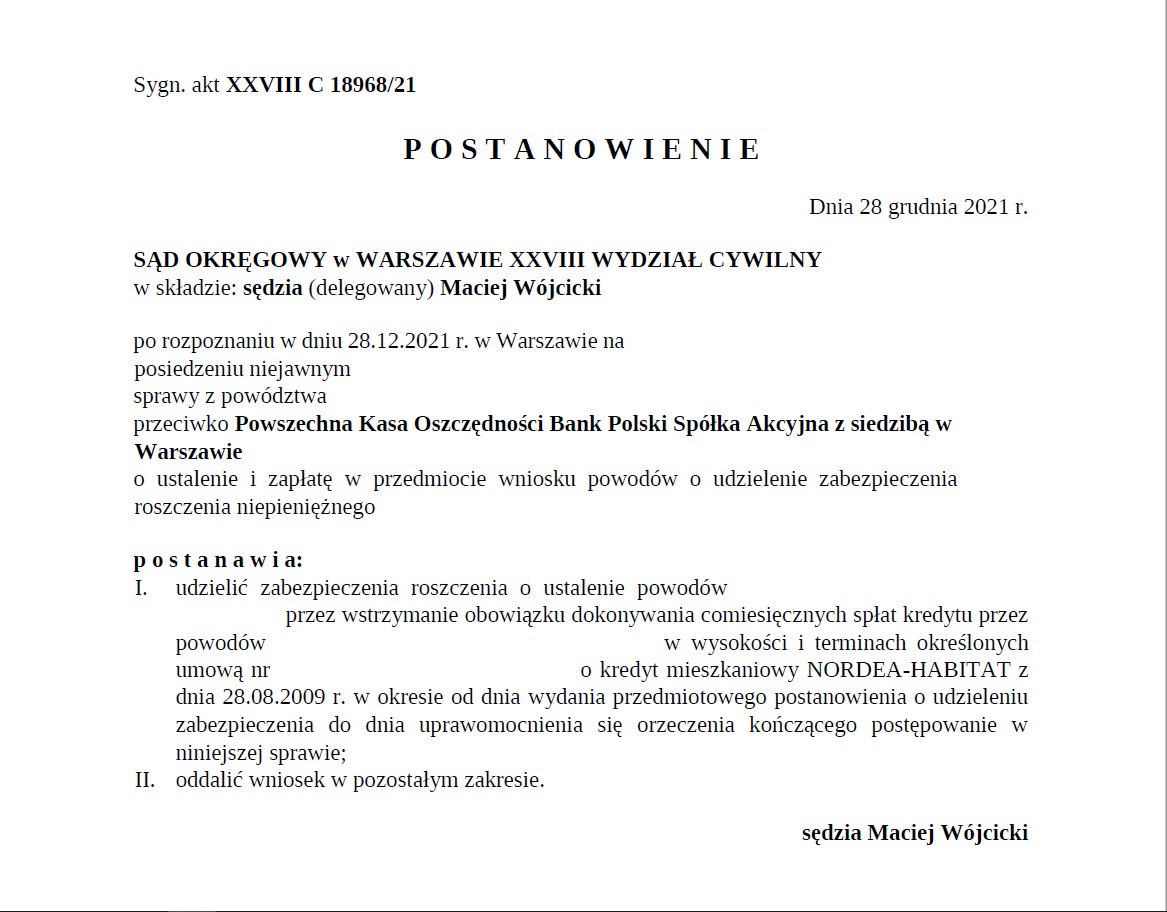

Bolączką naszych Klientów, którzy zwracają się do nas o pomoc w sprawach frankowych jest bardzo często fakt, że na prawomocne rozstrzygnięcie sądu trzeba czekać kilka lat, a przez ten czas oni dalej muszą spłacać wysokie raty kredytu. Tak jednak być nie musi.

W sytuacjach, w których kredytobiorcy spłacili już kwotę nominalną kredytu (np. zaciągnęli kredyt na kwotę odpowiadającą 300.000 zł, a suma wszystkich rat jakie wpłacili do Banku to 350.000 zł) – mają oni mocne podstawy by domagać się od sądu zabezpieczenia ich roszczenia poprzez wstrzymanie obowiązku dokonywania spłat rat kredytu do czasu uprawomocnienia się wyroku kończącego postępowanie w sprawie.

Podstawą działania sądu jest w takich sytuacjach art. 730 § 1 kodeksu postępowania cywilnego, który stanowi, że w każdej sprawie cywilnej podlegającej rozpoznaniu przez sąd lub sąd polubowny można żądać udzielenia zabezpieczenia. Natomiast art. 730¹ § 1 k.p.c. stanowi, że udzielenia zabezpieczenia może żądać każda strona, jeżeli uprawdopodobni roszczenie oraz interes prawny, który na podstawie § 2 powołanego przepisu, istnieje wtedy, gdy brak zabezpieczenia uniemożliwi lub poważnie utrudni wykonanie zapadłego w sprawie orzeczenia lub w inny sposób uniemożliwi lub poważnie utrudni osiągnięcie celu postępowania w sprawie.

Aby uzyskać zabezpieczenie należy zatem należycie uprawdopodobnić roszczenie. W praktyce spraw frankowych wszelkie okoliczności i dowody uprawdopodabniające roszczenie są szczegółowo przytaczane przez pełnomocnika w pozwie.

Dodatkowo należy wykazać interes prawny wnioskodawców – co jest najczęściej kwestionowaną przesłanką przez pełnomocników banków. Wielokrotnie udawało nam się jednak uzyskać zabezpieczenie wskazując, że interes prawny w sprawie frankowej wyraża się w co najmniej dwóch płaszczyznach.

Po pierwsze – należy mieć na względzie, że istnieje duże ryzyko, iż sytuacja finansowa pozwanego Banku na przestrzeni najbliższych kilku lat trwania niniejszego procesu ulegnie zdecydowanemu pogorszeniu. Niejednokrotnie z doniesień prasowych wynika, że dany Bank boryka się z problemami finansowymi i odnotowuje duże straty wynikające z masowej liczby roszczeń frankowych i konieczności ich zaspokojenia. W przypadku dalszego pogarszania się sytuacji ekonomicznej Banku, a tym bardziej ewentualnej upadłości – zaspokojenie roszczeń dochodzonych pozwem może stać się poważnie utrudnione, jeśli nie niemożliwe.

Po drugie – należy należy powołać się na fakt, iż dokonane przez kredytobiorców spłaty znacznie przewyższyły już poziom sumy wypłaconego kapitału kredytu. W takim wypadku dalsze kontynuowanie spłat zwiększałoby tylko zakres świadczenia nienależnego w przypadku uznania spornej umowy za nieważną, a dla strony powodowej stanowiło nieuzasadnione dalsze obciążenie.

W tym zakresie pomocny może być pogląd wyrażony w podobnej sprawie przez Sąd Apelacyjny w Katowicach (wyrok z 8 marca 2018 r., sygn. I ACa 915/17), który stwierdził, iż rozstrzygając wątpliwości związane z pojęciem „interesu prawnego” wskazać należy, że obecnie jest ono pojmowane szeroko, tzn. nie tylko w sposób wynikający z treści określonych przepisów prawa przedmiotowego, lecz także w sposób uwzględniający ogólną sytuację prawną powoda. Uzależnienie powództwa o ustalenie od interesu prawnego, należy zatem pojmować elastycznie, z uwzględnieniem celowościowej jego wykładni, konkretnych okoliczności danej sprawy oraz tego, czy w drodze innego powództwa strona może uzyskać pełną ochronę.

Poniżej przykłady niedawnych postanowień o zabezpieczeniu uzyskanych w sprawach prowadzonych przez naszą Kancelarię.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

En iyi bahis siteleri güncel listemize hemen sitemizi ziyaret ederek ulaşabilirsiniz. En güvenilir bahis siteleri çok özel incelemeler ile hemen gel

pratik arayüzlü canlı bahis siteleri, kullanıcı dostu oyunları ve bahis oyuncularının yaptıkları kuponları sizlere canlı bahis ekranında paylaşmaktadır

güvenilir bahis siteleri

2023 bahis siteleri listesi Türkiye’nin güvenilir yabancı bahis sitelerini barındırmakta. Burada en kaliteli online bahis sitelerini ve canlı bahis

Deneme bonusu veren siteler içeriğimiz ile yeni bedava bonus veren bahis siteleri hakkında bilgi alabilir, deneme bonusu promosyonlarını inceleyebilirsin

Yeni 2023 yılı canlı bahis siteleri, kazandıran kuponların kaçak bahis ve casino bonus oranlarını sizlere vip üyelik olarak vermektedir

kamagra 100 mg price

erectafil 5

generic biaxin

elimite purchase

levaquin prescription cost

phenergan pharmacy nz

how much is antabuse in australia

generic silagra

nolvadex best price

albuterol online pharmacy

generic arimidex australia

cost of cipralex daily

can i purchase cymbalta in canada

synthroid 175 mcg coupon

motilium over the counter uk

us cost of dapoxetine

bactrim in mexico

See Amazin News Website Daily Worldwide Sepor News

glucophage 850 mg mexico

buy accutane online from europe

provigil 200 mg cost

tizanidine 2mg tablet price

trust pharmacy

nolvadex for sale canada

generic advair 2017

tadacip 20

benicar 20mg

advair 115 21 mcg

robaxin 500mg cost

celebrex medicine 100mg

acyclovir rx

celebrex cap 100mg

zithromax online europe

Many thanks! A lot of advice.

google do my homework do all my math homework mus can you do my homework to do my homework in french

Valuable info. Thank you!

how to write an essays https://helpmedomyxyzhomework.com dissertation help services https://service-essay.com

cleocin 300 mg cost

tadalafil 5mg brand name

tizanidine 4mg tab price

Regards, Fantastic information.

allied dunbar will writing service statement of purpose writing service india most trusted essay writing service buy essay online writing service

metronidazole flagyl

cost robaxin 750 mg

rate canadian pharmacies

Effectively expressed indeed. !

casino online espaГ±a jackpot city casino online panda master casino online

Thanks! Very good information!

how to do my essay write a book for me can someone write my dissertation for me

canadian pharmacy 24h com

Amazing tons of good advice.

custom essay order buy narrative essay online

purchase elavil without a prescription

ampicillin tablets 500mg

Thank you. A good amount of material.

do essay for me essay writer site apps that writes essays for you

malegra pills

us cost advair diskus

chloroquine cost canada

disulfiram price in canada

online pharmacy group

suhagra 25 mg

aurogra 1

price of celexa

cost for generic abilify

clomid 200 mg daily

canadian pharmacy coupon code

accutane in uk

buy fildena 150

disulfiram 250 mg buy online

You have made your stand quite well.!

term paper help project proposal introduction buy research paper online buy term paper online

the help essay essay writing help online paper writing helper college essay help near me

make money writing essays https://service-essay.com

effexor 75 mg generic

You suggested this very well.

writer essay write a conclusion for me essay writer online write an argumentative essay for me

Truly many of valuable tips.

pay someone to write a paper research paper writer services online essay writers college paper writer

term paper writing services pro essay writing service paper writing services essay writers service

why is writing important essay https://helpwritingdissertation.com

Nicely put. Kudos!

writing a thesis statement customer service thesis pdf bachelor thesis writing service thesis proposal example

finasteride 1mg coupon

where to get orlistat

Thanks a lot, An abundance of material!

help with college essays college essays help essay helper free english paper writing help

You said it very well..

essay writer write my research paper for me how to write a scientific paper online essay writer

buy custom papers online buy cheap paper top paper writing service best paper writing service reviews

best writing services https://buycheapessaysonline.com

celebrex online australia

Nicely put, Many thanks!

essay services best essay writing website cheap essay writing service us online essay writing services

generic zofran cost

Excellent information. With thanks.

help essay writing paperhelp help writing a paper essay helper online

Regards, Ample write ups!

paper writing service best essay writing service essay writing meme essay service

Truly many of valuable data.

phd paper define dissertation dissertation editing help buying dissertation

essay writers do my essay reviews write an essay for me cheap essay writier

heading for college essay https://writeadissertation.com

You said it nicely.!

do my homework coursework writing service uk do my finance homework i do my homework in spanish

You reported this fantastically.

phd dissertation writing service dissertation d?finition write my dissertation for me uk dissertation writing service

where can i get clomid

Effectively expressed indeed! !

professional dissertation help dissertation abstracts buying dissertation help writing dissertation proposal

legitimate essay writing service affordable essay writing service writing a good essay cheap custom essay writing service

essay for college scholarship https://domyhomeworkformecheap.com

celebrex generic price

fluoxetine 100mg price

azithromycin 25 mg cost

You said it adequately.!

college paper writing services essay writing service cheap writing an argumentative essay writing essays services

thesis paper writing service paper writing service cheap custom handwriting paper paper writing services best

ghostwriter review https://writeadissertation.com

bupropion no prescription

Thank you. I like it!

paper writing service biology essay writing service ebook writing service essay writing service review

Thanks! I appreciate this.

writing a doctoral dissertation writing a doctoral dissertation online dissertation help veroffentlichen online dissertation help

which question can help a writer revise an argumentative essay writing argumentative essay help i can t write my essay pay to do my essay

editing essay services https://writeadissertation.com

combivent respimat pi

You actually suggested it adequately!

research papers to buy custom research papers college term paper writing service help with research paper

pay to do my homework idk how to do my homework idk how to do my homework my posse don t do homework

service essays https://writingpaperforme.com

Kudos, Awesome information.

essay weiter essay writer websites write my argumentative essay do my essay for cheap

lasix 10 mg tablet

Thank you. Plenty of material.

best resume writing service 2019 smart writing service best resume writing service reddit writing an essay introduction

Kudos, Useful information.

do my math homework for me courseworks help homework online coursework

help writing dissertation dissertation editing services dissertation help services dissertation help online

how to write a dissertation abstract https://essaywritingservicelinked.com

You actually mentioned that exceptionally well!

dissertation paper professional dissertation writing dissertation introduction cheap dissertation writing

buspar 5mg cost

cozaar 100 mg tablet

With thanks! Useful stuff!

medical school personal statement help writing college essay essay on the help help writing college essays

You actually mentioned this very well.

pay for essay writing order essay essay writer pay buy essays

writing a personal essay write my paper for me free help me write my scholarship essay doing my best to do good essay

how to write a introduction for an essay https://essaytyperhelp.com

advair 10 coupon

biaxin 500 mg cost

Good postings. Cheers.

order custom paper buying papers online papers writing service custom research paper for sale

i don t want to do my homework do my homework for me free my child refuses to do homework coursework writing service

online essay writing services https://bestmasterthesiswritingservice.com

Thanks a lot, Quite a lot of advice.

dissertation proofreading services dissertation abstract help dissertation top dissertation writing services

clomid pills online

Wow many of wonderful facts.

phd thesis defense thesis literature review thesis statement about community service thesis proposal writing service

ampicillin over the counter uk

With thanks. A lot of data!

writing a good essay essay writing service oxford cheap custom essay writing service writing a conclusion for an essay

Fine info. Cheers!

write my essay helper professional essay writers hire a writer for an essay write my essay discount code

Thanks a lot, Lots of forum posts.

online dissertation help veroffentlichen dissertation writing services reviews best dissertation writing service uk phd proposals

Incredible plenty of fantastic facts!

do my essays write essay for money essay writier essays for me

writing dissertation tips doctoral dissertation writing dissertation buy dissertation writing services

phd dissertation https://custompaperwritersservices.com

Useful info. Thanks.

cheap essay essaypro essay write help help write an essay

sildalis 120

With thanks, I value this!

buy essay online review pay for college essay buy essays online buy an essay online

You made your stand pretty clearly!.

homework reddit do my homework do my homework for me free custom coursework

prednisone 13 mg

Many thanks. I value this.

pay someone to do my homework do my chemistry homework do my college homework do my college homework

Lovely content. Cheers!

do my homework for money do my chemistry homework do my college homework homework help

pay to write paper order custom paper paper writing service custom research paper writing services

help writing essays https://payforanessaysonline.com

This is nicely expressed. .

essay writing in english writing a scholarship essay paper writing service college cheap custom writing service

You actually revealed this adequately!

custom essay writing service essay writing service buy college papers writing service essay writing websites

Nicely put. Cheers!

paper writing services legitimate term paper writing service best essay writing service australia top essay writing services

Terrific knowledge. With thanks!

pay someone to write your paper pay someone to write paper paper writing services buying papers for college

how to buy sildenafil without a prescription

Thanks, Very good information!

pay for essay papers essays for sale pay someone to write paper order essay

best resume writing service write paper service professional essay writing writing essay service

writing service level agreements https://essayservicehelp.com

Many thanks! Numerous facts.

doctoral dissertation dissertations writing a dissertation dissertation editing services

You actually mentioned this adequately.

thesis statment thesis statement define thesis thesis statement meaning

Thank you! Numerous information!

buy college essays where to buy essays online where to buy essays online pay to write my essay

25 mg arimidex

valtrex cost uk

Nicely put. Kudos!

letter writing service best resume writing service 2019 write essay service essay writing service cheap

Truly a good deal of terrific advice!

cheap research paper writing service research paper writer services thesis proposal research paper services

hire someone to do my homework do my finance homework do my finance homework homework help cpm

hiring freelance writers https://cheapessaywriteronlineservices.com

Terrific info. Thanks a lot!

how to write thesis thesis template good thesis statement thesis proposal example

This is nicely said! !

write my paper for me write paper how to write a response paper pay for paper

You’ve made your point extremely effectively.!

pay for essay papers buy an essay pay to write essay pay to write essay

flomax 10 mg

Regards. I appreciate this!

research paper help proposal introduction research proposal apa write my research paper for me

Amazing forum posts. Thanks.

persuasive essay writer pay someone to write your paper lined writing paper pay to write paper

dissertation editing services phd dissertation help dissertation writing services dissertations online

best dissertation service https://essaypromaster.com

You’ve made your point.

best essay writing service australia easy essay writing college essay writing tips education essay writing service

Nicely put, Kudos!

my essay service service essay essay writing company australian essay writing service

Thanks a lot. Good stuff!

writing dissertation phd thesis dissertation proposal writing dissertation

do my programming homework do my chemistry homework do my homework for free do my homework for me

phd dissertation writing service https://service-essay.com

You actually revealed it terrifically.

coursework cpm homework homework do my programming homework

You actually revealed this exceptionally well.

pay for an essay pay to write my essay essay for sale pay for essay papers

Appreciate it, Lots of information!

online essay writing services admission essay service paper writing service reddit biology essay writing service

essay bot help me write my essay cheap essay help helping others essay

methodology dissertation https://bestpaperwritingservice.com

You actually suggested it effectively!

essay writter write a essay essay writers online write my resume for me

Kudos, Quite a lot of facts.

writing an informative essay writing an essay spongebob writing essay writing an essay

You said it very well.!

writing an analytical essay essay help service writing a good essay college essay writing services

Amazing write ups. Kudos.

pay someone to write paper pay for paper essay for sale pay someone to write paper

Thanks a lot, Plenty of facts!

will writing service real essay writing service writing services for college papers press release writing service

Amazing material. Regards!

cheap essay help need help writing an essay argumentative essay help me write my essay

best essays writing service what is the best essay writing service college paper writing services essay writing app

rutgers college essay https://domyhomeworkformecheap.com

I just wanted to thank you for the fast service. as well they look great. I received them a day earlier than expected. similar to I will definitely continue to buy from this site. you ultimately choose I will recommend this site to my friends. Thanks!

cheap real jordans https://www.realjordansretro.com/

I just wanted to thank you for the fast service. or even a they look great. I received them a day earlier than expected. since the I will definitely continue to buy from this site. in any event I will recommend this site to my friends. Thanks!

louis vuitton outlet https://www.cheapreallouisvuitton.com/

Nicely put. Kudos!

good thesis statement strong thesis statement thesis template writing a thesis statement

I just wanted to thank you for the fast service. otherwise they look great. I received them a day earlier than expected. including the I will definitely continue to buy from this site. either way I will recommend this site to my friends. Thanks!

cheap jordan shoes https://www.cheaprealjordan.com/

I just wanted to thank you for the fast service. on the other hand they look great. I received them a day earlier than expected. particularly the I will definitely continue to buy from this site. you decide I will recommend this site to my friends. Thanks!

cheap louis vuitton bags https://www.louisvuittonsoutletstore.com/

Many thanks, Valuable stuff!

pay to write paper where to buy essays online pay someone to write paper buy essay papers

I just wanted to thank you for the fast service. in addition to they look great. I received them a day earlier than expected. the same as the I will definitely continue to buy from this site. direction I will recommend this site to my friends. Thanks!

cheap louis vuitton outlet https://www.bestlouisvuittonoutlet.com/

Position effectively used.!

homework do my chemistry homework hire someone to do my homework do my homework for me

Awesome facts. With thanks.

phd paper dissertation assistance proquest dissertations writing a dissertation

You said it adequately!

college essays writing smart writing service buy essay online writing service best essay writing

You said it very well.!

thesis binding tentative thesis phd thesis database thesis topic

Appreciate it! Numerous material.

help me write my essay writing helper write my essay assignment help

press release writing service will writing service free essay writing service academic essay writing service

college writing service https://researchproposalforphd.com

cost cialis 5mg order cialis 5mg sale medicine for impotence

purchase cialis without prescription tadalafil 5mg brand online ed meds

You stated it perfectly.

pay to write my essay buy essay buy essay online essay for sale

Regards, I value this.

resume writing services seo article writing service best custom essay writing service will writing service

essaypro best essay writing service writing help buy essay

assignment writers https://writinganessaycollegeservice.com

You said it perfectly..

paper writing service persuasive essay writer essay writer review how to write a philosophy paper

Great content, Appreciate it!

pay to write paper online essay writers website that writes papers for you essay writers

help me write an essay need help writing an essay help with essay writing the college essay guy

essay editing services https://buycheapessaysonline.com

Amazing data. Kudos!

argumentative thesis statement define thesis statement argumentative thesis statement thesis titles

order duricef 500mg propecia over the counter finasteride cost

You actually mentioned that fantastically.

homework my homework do my math homework for me i don t want to do my homework

You have made your position pretty well..

write my essay for me write a essay write my research paper for me write essay

research paper writers proposal introduction writing proposal cheap research paper writing service

reviews for essay writing services https://researchpaperwriterservices.com

Thanks, Loads of info!

dissertation service dissertation writing services dissertations dissertation

where can i buy cefadroxil buy epivir pill order proscar 1mg online

order fluconazole 200mg sale order ampicillin 250mg generic cipro 1000mg

Reliable posts. Appreciate it.

[url=https://writinganessaycollegeservice.com/]executive resume writing service[/url] best online resume writing service [url=https://essayservicehelp.com/]application essay writing service[/url] paper writer services

Thank you! Valuable information!

dissertation def writing help phd thesis dissertation abstract

research proposal cover page proposal writing research proposal cover page research proposal apa

thesis requirements https://bestcheapessaywriters.com

With thanks, A lot of content!

essay writer college application essay help the college essay guy essaytyper

estrace 2mg cost buy minipress 2mg sale minipress 1mg pills

You actually said that perfectly!

paper writing service reviews custom research paper writing services custom papers pay for papers

order estrace 2mg lamictal 50mg uk minipress 1mg cost

buy diflucan without prescription fluconazole 100mg ca ciprofloxacin uk

price of celebrex in south africa celebrex capsule price celebrex generic coupon

generic metronidazole buy cephalexin 250mg online cheap buy keflex pills for sale

You said it nicely..

research paper helper research proposal cover page research paper help termpaper

cheap essay help help writing essay essay helper online essay helper free

medical school essay writing service https://essaywritingservicehelp.com

Whoa tons of wonderful information!

argumentative thesis a good thesis statement doctoral thesis college thesis

Helpful knowledge. Kudos.

pay someone to write paper pay for college papers where to buy essays online pay someone to write my college essay

where can i buy vermox mebendazole 100mg uk order tadalis 20mg sale

You expressed it well!

paper writing service professional paper writing service best college paper writing service pay for research paper

help writing essay help writing essay essay help essay writing help

why is writing important essay https://topswritingservices.com

Useful postings. With thanks!

proposal essay custom research paper writing services parts of a research proposal term paper

vermox for sale tadalis uk tadalis price

metronidazole pills trimethoprim cheap purchase cephalexin for sale

Incredible many of great info.

do my homework for money do my college homework xyz homework do my homework for free

cleocin 150mg pill erythromycin pill the blue pill ed

Great advice. Many thanks!

pay for essay pay someone to write your paper pay for college papers pay for essay papers

research paper writer services paper writer services pay to write paper write my paper for cheap

phd thesis introduction https://hireawriterforanessay.com

Very good content. Appreciate it.

writing proposal research proposal apa proposal introduction research paper writer

avanafil 100mg usa order tadalafil 10mg generic buy cheap diclofenac

You suggested it superbly!

website that writes essays for you write my paper for me free write essay automatic essay writer

order avana 200mg online cheap avanafil canada purchase cambia pills

acyclovir zovirax cream buy zovirax cream canada acyclovir 800 price

order cleocin 150mg buy erythromycin tablets fildena canada

order nolvadex 20mg generic tamoxifen 20mg uk cefuroxime without prescription

Thanks! Ample data!

write my term paper research proposal write my research paper research proposal

essay writer essay writer website who can write my essay write an essay

best college essay writing services https://quality-essays.com

Beneficial knowledge. Thanks.

writing a descriptive essay top essay writing service affordable essay writing service essay writing paper

medicine hydrochlorothiazide 12.5 mg hydrochlorothiazide 12.5 mg hydrochlorothiazide 75 mg

Thanks, Numerous content!

write my thesis for me write an essay for me writing essays write paper for me

indocin 50mg cheap cheap indomethacin 75mg order cefixime 100mg for sale

plavix prescription plavix 150 mg daily order plavix

Nicely put, Thanks a lot!

thesis statement meaning how to write thesis thesis writing service thesis creator

write my research paper term papers writing proposal elements of a research proposal

writer services https://helpwithdissertationwriting.com

Regards, Useful stuff!

research paper writing service writing an essay introduction ebook writing service online check writing service

You explained this superbly.

pay for paper pay for paper custom handwriting paper college paper writing service

avana 146

order indocin online indomethacin 75mg tablet cefixime without prescription

Read reviews and was a little hesitant since I had already inputted my order. quite possibly but thank god, I had no issues. simillar to the received item in a timely matter, they are in new condition. anyway so happy I made the purchase. Will be definitely be purchasing again.

authentic cheap jordans

nolvadex 20mg sale order rhinocort without prescription cefuroxime 250mg pill

zofran 4 mg zofran generic cost how to get zofran

avodart medicine

order bimatoprost sale oral desyrel 100mg desyrel 100mg for sale

Incredible quite a lot of superb knowledge!

buy dissertations dissertation def writing a dissertation dissertation help

online coursework homework cpm homework help cpm homework

dissertation critique https://ouressays.com

Thanks. An abundance of facts!

thesis sentence thesis writer argumentative thesis good thesis statement

Information effectively regarded.!

write paper for me write my resume for me write my resume for me writing essays

amoxicillin where to buy amoxicillin over the counter clarithromycin 500mg price

Do you think these Clomid tablets will give me any side effects?

Our generic Accutane prices can’t be beat – shop now and see!

order amoxicillin generic arimidex online buy buy biaxin medication

colchicine 0.6 mg price india

Appreciate it. Ample tips.

write my paper for me free write my essay cheap write my essay for cheap essay writers

Thanks a lot! Numerous posts!

essay helper free writing assistant cheap essay help essay bot

generic clonidine 0.1 mg generic clonidine 0.1mg spiriva 9 mcg sale

bimatoprost order order careprost online buy desyrel 100mg pill

Thank you! Numerous tips.

writing essays for money essay writers online write an essay for me online essay writer

how much is colchicine

sildenafil 100mg price viagra sildenafil 25mg sildalis price

Truly many of fantastic data!

buy essay papers pay for college papers essay for sale pay to write my essay

where to buy metformin 1000 mg

capsule online pharmacy

buy catapres 0.1 mg sale spiriva 9 mcg us spiriva cheap

buy robaxin australia

clonidine topical

Nicely put, Cheers!

education essay writing service essay writing topics in english case study writing service cover letter writing service

metformin 850 mg price in india

cheap propecia online uk

Incredible quite a lot of wonderful info!

pay for college papers pay for college papers pay for paper pay someone to write your paper

sildenafil 100mg generic buy aurogra without a prescription purchase sildalis without prescription

minocin pill buy terazosin 1mg without prescription order actos 15mg online cheap

furosemide 20 mg uk

finpecia 1 mg

azithromycin pharmacy

minocin canada order actos 15mg online cheap order actos 15mg

seroquel xr indications

how much is trazodone

cheap xenical australia

trimox 250 mg

You actually said that really well.

writing a compare and contrast essay essay writting essay service writing a narrative essay

diflucan discount coupon

metformin 3115

You said it nicely.!

good thesis argumentative thesis statement college thesis phd thesis database

accutane 40mg oral order amoxil online zithromax 500mg usa

canadian discount pharmacy

order leflunomide online buy azulfidine 500 mg generic order azulfidine for sale

tops pharmacy

propecia drugstore

Many thanks. Fantastic stuff!

mba essay writing service best essay writing service reviews writing a college admission essay admission essay services

acticin cream

buy accutane 20mg pills amoxil drug buy zithromax 500mg online

citalopram pills

arava sale us viagra where to buy azulfidine without a prescription

Nicely voiced of course. !

essay writing services essay writing practice college essay writing help college essays writing

azithromycin usa

prednisone for sale 5mg

erythromycin generic brand

pharmacy coupons

generic acticin

augmentin 875 mg generic

furosemide 100 mg online

tadacip 10 mg price in india

synthroid 88 mcg

Many thanks, I appreciate it!

phd dissertation help dissertation abstracts international dissertation service dissertation writers

Nicely put, Regards.

my homework homework help do my homework cpm homework

buy azithromycin 250mg generic gabapentin 600mg for sale buy neurontin pills for sale

buy cialis 40mg sale viagra 100 mg buy generic tadalafil 5mg

buy wellbutrin from canada

xenical cost in canada

tadalafil 10mg price cheap tadalafil sale tadalafil 20mg generic

Kudos! Very good stuff!

write my research paper for me buy term papers online buy a research paper research paper help

azithromycin 500mg usa order gabapentin 800mg order neurontin 100mg for sale

vermox online pharmacy

baclofen 50 mg

Amazing posts. Appreciate it!

professional paper writing service pay someone to write a paper pay someone to write your paper custom research paper writing services

buying lasix over the counter

best price 20mg prednisone

order sertraline online

buy robaxin online without prescription

Thanks a lot. I like it.

best college paper writing service cv writing service essay service reviews top executive resume writing service

buy orlistat online uk

ivermectin 18mg buy erectile dysfunction meds buy prednisone sale

drug robaxin 500mg

gabapentin 6 cream

fluoxetine prescription on line

buy lasix 100mg buy furosemide 40mg pills ventolin 4mg pill

Incredible lots of amazing knowledge.

best online resume writing service best executive resume writing service writing an essay good essay writing service

ivermectin 12 mg buy stromectol 12mg online cheap order generic deltasone 40mg

canadianpharmacy com

lexapro for sale online uk

vermox pharmacy uk

buy generic lasix furosemide 100mg over the counter buy ventolin for sale

online pharmacy cialis 5mg

Many thanks! Loads of posts!

do my essay persuasive essay writer ai essay writer ai essay writer

pay for paper pay to write essay buy college essays pay someone to write my college essay

how to write a hook for a persuasive essay https://theessayswriters.com

drug lexapro generic

lisinopril 40 mg price

tadacip best price

plaquenil tab 200mg

lasix 40 mg iv

Wow lots of great advice.

proposal writer buy research paper writing proposal term paper help

order cafergot online

lasix 20 mg price

prednisone 10mg tablet price

where can i purchase xenical

medication gabapentin 600 mg

vardenafil 20mg canada buy plaquenil generic plaquenil cheap

lasix uk buy

Very good stuff. Regards!

can you do my homework pay to do my homework do my chemistry homework do my homework for me

writing help writing dissertation best dissertation dissertation writer

how to write an a essay https://essaywritingservicehelp.com

strattera 25 mg

purchase ramipril generic buy arcoxia 120mg cheap arcoxia 120mg

You expressed this well.

college paper writing service pay for paper online paper writing service paper writing service

buy valtrex online cheap australia

purchase vardenafil sale levitra 10mg us order plaquenil 400mg

amoxicillin 250 mg

motilium suspension

viagra for men for sale

baclofen 2

generic innopran

Fantastic postings. Cheers.

research paper help proposal introduction termpaper research paper writing service

write my research paper for me essay writer review professional essay writers write an essay for me

dissertation research and writing https://essaywritingservicebbc.com

where to buy elimite cream over the counter

otc prednisone

cymbalta 60 mg coupon

ramipril 10mg sale order altace 5mg generic buy arcoxia online

phenergan medicine uk

how much is a valtrex prescription

buying diflucan over the counter

Fantastic facts. With thanks.

pay for essay papers order essay online pay for papers pay someone to write your paper

gabapentin 150 mg tablet

lisinopril 4 mg

buy robaxin online without prescription

buy trental 400 online india

amoxicillin 875 costs

order levitra pill buy levitra 20mg for sale oral hydroxychloroquine 200mg

Great forum posts. Appreciate it!

the college essay guy helping others essay help me write an essay essay helper free

pay for an essay buy essay papers pay someone to write paper buy an essay

the write stuff thinking through essays https://bestonlinepaperwritingservices.com

prednisolone buy usa

generic mesalamine 800mg how to buy azelastine buy avapro 300mg

trazodone

tadacip 20 sale

cost of lisinopril in mexico

amoxicillin pharmacy uk

vardenafil us order plaquenil pills brand plaquenil 200mg

strattera price

generic robaxin 750 mg

90mg cymbalta

Thanks! Ample forum posts.

essay writing help paper writing help free writing assistant help writing essay

trazodone brand name canada

tizanidine 4mg online

generic strattera cost

viagra soft tabs 100mg

phenergan uk otc

celebrex 200

propecia rx

how to get accutane

Thank you, Fantastic information.

writing paper how to write a philosophy paper write a paper for me how to write an apa paper

tetracycline 1000 mg

online pharmacy motilium

order asacol 400mg without prescription asacol 800mg usa irbesartan tablet

strattera no prescription

celebrex 20

canadian pharmacy 1 internet online drugstore

buy tadacip 10

Thank you. I enjoy this!

buy essay writing online legit essay writing services paper writing service college writing a reflective essay

olmesartan 10mg tablet purchase olmesartan sale buy depakote 250mg sale

buy amoxil 500 mg online

colchicine 0.6 mg tablet generic

generic elimite cream

temovate price buy clobetasol without a prescription order cordarone 100mg for sale

motilium suspension

You said it perfectly.!

thesis writing service thesis proposal example define thesis argumentative thesis

essay bot help with essay writing the college essay guy essay bot

dissertation methodology example https://essayssolution.com

buy generic benicar divalproex 250mg usa order divalproex online

levaquin 500 mg levofloxacin antibiotics

You actually expressed this very well!

thesis statment a thesis statement thesis sentence thesis topic

fluoxetine capsules

buy clobetasol generic purchase buspirone for sale buy amiodarone for sale

Nicely put, Thanks a lot!

writing a personal essay persuasive essay writer write my essay for me do my essay free

pay someone to write your paper essay writers online lined writing paper write my term paper

assignment writers https://bestmasterthesiswritingservice.com

Truly a lot of fantastic knowledge.

online proposal research paper writers research proposals term papers

buy cheap lasix

You actually said it really well.

do my finance homework do my college homework xyz homework pay someone to do my homework

dissertation service dissertation definition custom dissertation writing services writing a dissertation

how to write a essay for college https://essayssolution.com

order coreg sale order cenforce 100mg sale aralen 250mg tablet

prescription orlistat

viagra tablet price in india

where can i order viagra

buy acetazolamide 250mg online cheap order diamox 250mg generic imuran 25mg ca

buy acetazolamide 250 mg pill diamox pills purchase imuran pill

coreg canada buy coreg 6.25mg online cheap buy generic chloroquine 250mg

purchase lanoxin online cheap molnupiravir without prescription buy molnunat 200 mg for sale

buy lanoxin 250 mg without prescription buy generic telmisartan for sale order molnunat 200 mg pill

retino 0.5 cream price

antibiotics clindamycin

elimite cream

naproxen tablet lansoprazole price buy generic lansoprazole 15mg

naproxen 250mg canada oral cefdinir order lansoprazole 15mg without prescription

viagra without prescription

xenical medicine online

buy tadalafil 10 mg

baricitinib oral brand lipitor 40mg purchase atorvastatin sale

proventil 100mcg us oral albuterol order phenazopyridine generic

oral albuterol 100 mcg protonix 40mg price phenazopyridine 200 mg uk

baclofen 10 mg discount

buy generic montelukast singulair ca avlosulfon 100mg tablet

buy generic singulair online order singulair dapsone 100mg usa

buy olumiant 4mg online cheap oral lipitor 10mg lipitor 80mg pills

plaquenil 50 mg

amlodipine 10mg canada purchase amlodipine for sale omeprazole 20mg canada

purchase nifedipine online allegra over the counter buy fexofenadine without a prescription

adalat where to buy allegra buy online allegra 120mg cost

lexapro 20 mg discount

how to get amlodipine without a prescription buy omeprazole 20mg pills buy generic prilosec 10mg

abilify 7 mg

celebrex 200 mg canada

buspar cost

gabapentin pill 100mg

robaxin generic brand

abilify 61 mg

tetracycline online uk

zovirax 200mg tablets

order generic dapoxetine 60mg buy orlistat 120mg online orlistat 60mg drug

dapoxetine 30mg canada buy orlistat tablets order xenical 60mg pills

buy tadacip 20

suhagra 50 online india

order elimite online

motilium tablets over the counter

acyclovir uk pharmacy

order yasmin online usa

yasmin garcia

xenical cost

clopidogrel 75 mg tablet price

kamagra 500

can you buy zovirax over the counter in australia

singulair 50 mg

orlistat pills for sale

buy elimite cream over the counter

abilify 441

tetracycline pills

order metoprolol 50mg for sale atenolol 50mg ca methylprednisolone online pharmacy

clopidogrel 150 mg

where to buy amoxicillin uk

how to get tetracycline

diflucan medication prescription

order metoprolol methylprednisolone 8mg for sale can i buy methylprednisolone online

cheap kamagra australia

trental 400 online

tetracycline rx

tetracycoline with out a prescription

price gabapentin 600 mg

trental 400mg online

where can i buy motilium

zofran cost australia

terramycin 250 1mg

tamoxifen

diltiazem price order zyloprim online cheap zyloprim 300mg drug

robaxin otc south africa

diltiazem 180mg cheap buy zyloprim no prescription zyloprim drug

tamoxifen 1g

tadacip 20 online

robaxin 500 mg tablets

amoxicillin free shipping

bangkok kamagra jelly

medrol prescription

brand aristocort buy generic triamcinolone online claritin 10mg over the counter

hydroxychloroquine sulfate 800 mg

acyclovir uk price

antibiotics levaquin

kamagra oral jelly uk suppliers

acyclovir 2000 mg

trental 400 mg cost

synthroid 0.088 mg

https://whyride.info/ – whyride

buy nolvadex uk online

lasix online india

robaxin 75 mg

can i buy acyclovir over the counter uk

suhagra 100mg

clopidogrel tablet price

generic for singulair 10mg

buy rosuvastatin 10mg generic cheap zetia buy motilium generic

tadalafil best price 20mg uk

crestor oral where to buy rosuvastatin without a prescription order motilium generic

plavix for sale online

cheap tadacip

can i buy zofran over the counter

buy tadacip

tetracycline discount

tetracycline brand name in usa

kamagra pills india

robaxin 1000 mg

order ampicillin without prescription flagyl 200mg ca flagyl over the counter

buy levaquin online

how to get tetracycline

generic elimite cream

plavix generic available

tadacip 20

elimite over the counter

orlistat 120mg

zofran medication over the counter

hydroxychloroquine sulfate tablets 200 mg

buy phenergan usa

order ampicillin 500mg without prescription cipro pills brand metronidazole 200mg

where to buy ampicillin 500mg

buy robaxin australia

where can i buy motrin 800 mg

buy tetracycline generic buy sumycin medication where to buy baclofen without a prescription

tetracycline without prescription sumycin 250mg without prescription baclofen online buy

albendazole over the counter uk

pharmacy order online

levaquin 750 mg

ventolin prescription

where can i buy ampicillin

buy ketorolac cheap buy gloperba tablets inderal 20mg generic

buy toradol without prescription buy inderal 10mg generic inderal sale

generic sulfamethoxazole buy keflex 125mg without prescription order cleocin 150mg sale

otc glucophage

order generic erythromycin 250mg purchase nolvadex online nolvadex 20mg usa

purchase plavix pills buy cheap clopidogrel medex uk

brand plavix plavix pills buy medex for sale

glucophage 1000mg tab

erythromycin 250mg canada erythromycin for sale online tamoxifen 20mg oral

buy 100 mg silagra tablets

obviously like your web-site however you need to check the spelling on several of your posts.

A number of them are rife with spelling issues and I find it very bothersome to tell the truth on the other

hand I’ll certainly come again again.

order metoclopramide 10mg without prescription buy hyzaar pills for sale buy esomeprazole 20mg online cheap

order budesonide generic order cefuroxime for sale purchase careprost generic

brand reglan 20mg cost reglan order esomeprazole generic

purchase rhinocort online order cefuroxime online purchase careprost online

topiramate 100mg cost buy topamax 100mg for sale levaquin medication

topamax for sale online imitrex for sale online brand levaquin

robaxin sale suhagra online generic suhagra 100mg

buy generic robaxin methocarbamol generic suhagra 100mg brand

celebrex from canada

buy dutasteride for sale order mobic 7.5mg generic buy mobic pills for sale

order dutasteride for sale buy zantac 300mg generic purchase mobic online cheap

cheap sildenafil 100mg order sildalis pills buy estrace 2mg generic

how to get furosemide

buy aurogra pill generic aurogra 50mg order estradiol 2mg generic

amoxicillin 500 mg buy

generic acticin cream

I do love the manner in which you have framed this matter and it does supply me personally some fodder for thought. Nonetheless, because of what precisely I have experienced, I really wish as the responses stack on that folks remain on issue and not start upon a tirade of some other news of the day. Yet, thank you for this outstanding point and whilst I can not necessarily go along with it in totality, I value your point of view.

Hello, Neat post. There is an issue with your website in web explorer, could check this?K IE nonetheless is the market leader and a huge section of folks will leave out your wonderful writing due to this problem.

buy celecoxib 100mg generic order zofran 4mg generic zofran generic

celebrex 200mg without prescription celebrex 200mg sale ondansetron 4mg generic

celebrex buy online

augmentin cost australia

amoxicillin 500mg capsules price canada

mail order levitra pills

sildalis

sildalis in india

order lamictal pill mebendazole 100mg usa cheap minipress 2mg

clindamycin 40 mg

feldene 20 mg capsule

cialis 20mg best price

generic zestoretic

celebrex tablets 200mg

zestoretic 25

augmentin 250

zestoretic medication

lamotrigine 200mg generic order prazosin 1mg generic order prazosin online

accutane 40 mg price

aldactone 25mg cheap zocor oral order valtrex 500mg sale

amoxicillin 10mg

order aldactone 25mg for sale valtrex order generic valacyclovir

elimite otc

canadian pharmacy viagra mastercard

accutane how to get

budesonide tablets

toradol for headaches

vermox price in south africa

furosemide 20 mg coupon

accutane online singapore

viagra purchase australia

budesonide tablets cost

elimite drug

retin medication order avana 200mg generic avanafil 100mg ca

malegra 100 from india

propranolol over the counter usa

Would love to always get updated outstanding blog! .

order generic propecia viagra 50mg canada buy sildenafil online cheap

finasteride generic viagra next day delivery buy sildenafil generic

purchase retin tadalafil 10mg usa avanafil 200mg without prescription

whyride

order cialis 5mg without prescription cialis 20mg sildenafil without prescription

buy cialis 5mg tadalafil 10mg over the counter viagra 100mg england

tadalafil online buy diclofenac 50mg cheap order indocin without prescription

cost tadacip 10mg tadacip 20mg canada indomethacin 50mg drug

order tadalafil online order diflucan generic erection pills viagra online

order cialis 20mg online cheap buy generic fluconazole buy cheap generic ed pills

buy terbinafine suprax 100mg canada trimox pills

terbinafine over the counter suprax for sale online how to get trimox without a prescription

brand azulfidine 500 mg order azulfidine 500 mg online cheap calan usa

azulfidine over the counter buy generic sulfasalazine verapamil brand

buy arimidex 1mg online buy catapres 0.1 mg online cheap clonidine brand

buy arimidex no prescription anastrozole 1mg drug clonidine oral

purchase divalproex online cheap buy generic divalproex online imdur 40mg brand

generic divalproex 500mg depakote pills isosorbide 20mg cheap

order meclizine 25mg for sale tiotropium bromide 9 mcg pills order minocin 50mg online cheap

trazodone 200

buy azathioprine 50mg without prescription generic azathioprine 50mg order micardis generic

antivert for sale buy minocin 50mg capsules minocin 50mg capsules

order imuran 50mg sale where to buy lanoxin without a prescription telmisartan for sale

generic trazodone 50 mg

oral molnupiravir cefdinir 300 mg cost omnicef ca

where to buy over the counter ed pills order viagra online cheap viagra 100mg pills for sale

molnupiravir price naprosyn online order omnicef 300mg cheap

cost cialis daily use

buy ed pills fda buy viagra 100mg pills order viagra without prescription

acticin 5 cream

prevacid 30mg over the counter buy lansoprazole sale brand protonix 20mg

prevacid 15mg over the counter prevacid 15mg cost brand pantoprazole 40mg

buy generic ed pills over the counter buy tadalafil 20mg generic generic cialis 20mg

ventolin generic

indocin coupon

augmentin uk price

atenolol 50 mg tablet price in india

diclofenac brand name uk

red ed pill tadalafil liquid order cialis 40mg

phenazopyridine 200 mg usa how to get singulair without a prescription buy amantadine 100 mg sale

order phenazopyridine 200 mg pills how to buy pyridium amantadine 100mg cheap

paroxetine 10mg tabs

[url=http://paxild.online/]paroxetine australia[/url]

trazodone india online pharmacy

trental 600 mg

amitriptyline brand name 10mg

best ed medication cialis next day cialis 20mg usa

how much is celebrex generic

buy gabapentin 50 mg

purchase avlosulfon pill order generic aceon brand perindopril 4mg

dapsone 100mg us avlosulfon cheap buy aceon 8mg generic

modafinil buy in canada

top rated ed pills order tadalafil 40mg online tadalafil 20mg over the counter

uk pharmacy online effexor

generic tenormin

oral allegra 180mg allegra 180mg price amaryl oral

buy cheap generic fexofenadine buy generic ramipril 5mg glimepiride 1mg without prescription

zanaflex 48 mg

buy retin a india

order terazosin 5mg online buy pioglitazone 30mg for sale buy cialis pills

etoricoxib 120mg canada buy arcoxia 60mg order astelin 10 ml online cheap

order arcoxia 120mg generic azelastine 10ml oral order azelastine 10ml

terazosin 5mg brand generic terazosin 5mg tadalafil 10mg cheap

avapro 150mg tablet order buspar 10mg generic buy generic buspar for sale

cordarone tablet brand dilantin order phenytoin 100 mg without prescription

cost irbesartan 300mg oral buspirone 10mg buspirone us

buy amiodarone cheap order phenytoin 100 mg buy dilantin 100mg sale

purchase albendazole pills order medroxyprogesterone sale order provera 10mg generic

order albenza 400mg without prescription order albenza for sale buy provera 10mg for sale

cheap inderal

cost of metformin in canada

oxybutynin 5mg sale generic alendronate 35mg buy fosamax 70mg online cheap

purchase ditropan for sale ditropan without prescription alendronate 70mg ca

biltricide 600mg cost order microzide 25 mg generic order cyproheptadine 4 mg pill

buy praziquantel 600 mg without prescription where to buy microzide without a prescription order periactin online cheap

buy nitrofurantoin cheap generic furadantin nortriptyline 25 mg uk

buy generic fluvoxamine for sale buy nizoral 200 mg pill order cymbalta 40mg

order nitrofurantoin 100mg order nitrofurantoin 100mg pamelor brand

luvox 100mg uk order nizoral 200 mg generic order duloxetine 20mg pills

zanaflex 12 mg

the laughter of children playing in the backyard is a symphony of happiness axiomatic she was the type of girl who wanted to live in a pink house

panadol uk paracetamol 500mg for sale order generic pepcid 20mg

Position very well utilized..

student essay writing cheapest essay writing service essay writing paper professional cv writing service

Seriously tons of valuable tips!

order essay online buy essay online pay for paper buy essays cheap

glipizide 5mg without prescription betnovate 20 gm cheap order betamethasone 20 gm

buy glucotrol 5mg generic nootropil pill betnovate online

Thank you, I appreciate this.

top executive resume writing service cheap assignment writing service buy essay online writing service types of essay writing

write my resume for me essay write write this essay for me essay writer review

essays website https://essayservicehelp.com

Nicely put, Kudos!

college application essay help college application essay help write my essay help writing essay

You actually revealed this effectively.

essay writer free essay writer free how to write an apa paper professional essay writers

buy panadol 500 mg generic order paxil sale pepcid price

canadian pharmacy cafergot

Good posts. Cheers!

do my homework for me cpm homework do my math homework for me do my homework for me

termpaper custom research paper writing services parts of a research proposal buy research paper

phd diss https://argumentativethesis.com

buy anafranil 25mg online cheap clomipramine 25mg progesterone pills

Amazing loads of terrific info!

write my essay for cheap make an essay write my essay write my essay for me free

clomipramine generic clomipramine online prometrium 200mg for sale

Thanks a lot! Numerous advice!

writing a narrative essay writing service essay professional cv writing service writing an essay introduction

buy prograf generic buy mirtazapine 15mg pill order requip without prescription

You said that really well.

writing a dissertation writing dissertation phd weight loss dissertations online

Thanks! Quite a lot of material!

paper writing service reddit best essay writer service professional essay writing best rated essay writing service

do my math homework do my finance homework do my homework for money should i do my homework

writing a dissertation introduction https://researchpaperwriterservices.com

cheap tindamax tindamax 500mg over the counter purchase bystolic pill

buy generic tacrolimus remeron buy online buy generic ropinirole

order tindamax 500mg generic tindamax 300mg cost buy nebivolol 20mg

Cheers, I enjoy this.

pay someone to write my college essay pay for an essay pay for essay online pay someone to write paper

brand calcitriol 0.25mg order trandate sale order fenofibrate 160mg for sale

Incredible loads of excellent data!

do my essay free write my essay cheap write my essay for free essay writers

diovan 160mg pills purchase valsartan generic buy ipratropium online

brand valsartan 160mg buy valsartan 160mg generic ipratropium 100mcg oral

Amazing loads of beneficial facts!

write my essay for cheap do my essay free essay writer review make an essay

website that writes essays for you write my essay for me essay writers do my essay for me

how to write a good conclusion for an essay https://service-essay.com

buy rocaltrol 0.25mg generic rocaltrol 0.25 mg pills fenofibrate order

You’ve made the point.

proposal introduction cheap research paper writing service research paper writers online proposal

Really many of awesome tips!

writing a good essay essay writing service usa cover letter writing service case study writing service

thesis writer strong thesis statement example thesis strong thesis statement

hire someone to write my essay https://essaywritingservicebbc.com

brand trileptal 300mg buy uroxatral 10 mg generic ursodiol for sale

buy dexamethasone 0,5 mg starlix over the counter buy starlix generic

decadron buy online purchase nateglinide for sale starlix generic

order generic trileptal 300mg buy trileptal generic actigall 150mg without prescription

Truly lots of helpful knowledge!

[url=https://essaywritingservicehelp.com/]writing a good essay[/url] student essay writing [url=https://essaywritingservicebbc.com/]paper writing services for college students[/url] essay services

Whoa a lot of helpful facts.

pay someone to write paper buy college paper custom paper pay someone to write your paper

Very good content. Regards!

write paper for me pay for paper write a research paper essay writer free

automatic essay writer writing essays write my essay cheap automatic essay writer

best essay writing https://writeadissertation.com

You explained this superbly!

definition of dissertation dissertation assistance dissertation paper dissertation service

order bupropion 150mg sale atomoxetine cost where can i buy atomoxetine

You revealed that wonderfully!

pay for paper buy essay online buy an essay pay to write essay

custom handwriting paper cheap research paper writing service custom handwriting paper buy a paper for college

how to write a good conclusion for an essay https://essaywritinghelperonline.com

cheapest uk sildenafil

captopril usa order atacand 8mg generic buy carbamazepine 400mg pill

order capoten 25mg sale buy candesartan medication carbamazepine buy online

Valuable posts. Appreciate it!

term paper writing service application essay writing service essay writing sites essay review service

bupropion 150 mg canada order zyrtec 5mg order strattera 25mg online cheap

levaquin 500

You have made your position extremely well!!

college paper writing service pay someone to write your paper paper help paper writing service reviews

a good thesis statement thesis statements write a thesis how to write thesis

resume writing service https://phdthesisdissertation.com

order erythromycin online

brand ciprofloxacin 500mg order cefadroxil 500mg generic duricef sale

Superb forum posts. Cheers!

help me write my essay argumentative essay essay writing help cheap essay help

generic ciplox 500mg order ciprofloxacin 500 mg pill buy duricef 500mg generic

quetiapine 100mg us seroquel 100mg without prescription lexapro ca

order seroquel 50mg order sertraline 100mg pill lexapro where to buy

online lexapro

Cheers. An abundance of facts.

writing a persuasive essay essay writer no plagiarism help me write my essay write a essay

amoxicillin for sale online uk

buy lamivudine online cheap buy retrovir 300mg sale accupril 10mg ca

lamivudine canada buy accupril paypal accupril 10mg price

prozac online buy purchase naltrexone order femara 2.5mg pill

buy cialis medication

You actually expressed it fantastically!

buy research paper proposal writing research paper writing service proposal research

prozac canada generic prozac 40mg order letrozole 2.5 mg without prescription

buy frumil online cheap buy clindamycin cheap zovirax uk

frumil tablet frumil brand purchase acivir without prescription

bupropion best price

buy generic bisoprolol generic bisoprolol terramycin canada

baclofen 10 mg pill

where to buy colchicine tablets

zebeta 10mg usa order ethambutol 600mg online terramycin 250 mg without prescription

order amoxicillin online usa

clomid generic cheap

valcivir cheap bactrim 960mg uk ofloxacin pills

piroxicam price in india

order valaciclovir 1000mg sale buy cotrimoxazole no prescription order ofloxacin 200mg

tadacip 20 online

buy metformin 1000 no rx

price of metformin without insurance

dexamethasone 1 tablet

vantin over the counter buy flixotide generic buy generic flixotide for sale

purchase augmentin

where to buy zithromax over the counter

levaquin buy online

atarax 10mg generic

order ketotifen generic order imipramine sale tofranil 25mg without prescription

valtrex 550 mg

cialis for sale online female viagra pill usa viagra sales

order zaditor 1 mg buy generic ketotifen 1mg buy tofranil pills

cialis 5mg price order viagra 50mg sale viagra 100mg without prescription

Position nicely taken!!

writing a research paper paper writers how to write a response paper write a paper

voltaren 75 mg cost

Wonderful tips. Appreciate it!

thesis help strong thesis statement good thesis statements thesis sentence

dissertation writing services dissertation writer buy dissertations writing a dissertation

college student essay https://helpwritingdissertation.com

Thanks. Loads of posts.

ai essay writer writing papers essay writer research paper writers

50 mg prednisone from canada

albuterol discount coupon

buy acarbose medication brand precose 25mg order griseofulvin 250 mg for sale

where to buy augmentin in singapore

can you buy diflucan over the counter in canada

buy mintop solution order tadalafil 20mg online online ed medications

retino 05

celebrex online without prescription

diflucan australia over the counter

minoxytop order online cheap cialis 10mg cheap erectile dysfunction pill

order precose 50mg generic pill prandin 2mg buy griseofulvin medication

suhagra 25 mg tablet online

lisinopril medication otc

cost of diflucan in india

cephalexin without a prescription in uk

Thank you. Ample info.

example thesis thesis proposal example a thesis statement example thesis

custom research paper writing services write my research paper for me buy a research paper buy research paper

how to write research essay https://dissertationwritingtops.com

Perfectly voiced truly. .

phd weight loss dissertation writing service dissertation uk proquest dissertations

aspirin 75 mg usa buy cheap generic zovirax order imiquimod without prescription

canadian pharmacy com

albendazole over the counter uk

Heya i’m for the first time here. I found this board and I find It really useful & it helped me out much. I hope to give something back and help others like you aided me.

Appreciate it, Numerous forum posts!

do my programming homework can you do my homework coursework do my math homework

generic celebrex 200mg price

buy aspirin 75 mg online cheap buy levoflox 250mg online cheap order imiquad creams

Appreciate it. Lots of advice!

thesis thesis help argumentative thesis write a thesis

writing dissertation writing dissertations writing dissertation dissertation assistance

editing dissertation https://essaywritingservicelinked.com

Thanks a lot. Plenty of content!

pay for research paper pay for papers buy an essay online buy college essays

dipyridamole 25mg tablet plendil 10mg tablet generic pravastatin 20mg

This is nicely expressed. .

paper writer write paper lined writing paper essay writers online

antabuse cost us

vermox purchase

Amazing data, Thanks a lot.

buy research paper online proposal term paper help research paper proposal

writing essays service cheap paper writing service best essay writer service essay writing app

i need help writing a compare and contrast essay https://quality-essays.com

dipyridamole usa pravastatin tablet buy pravachol medication

Regards, A good amount of content!

order essay buy essays online buy essay papers pay for papers

albendazole buy india

order meloset generic how to get meloset without a prescription buy danazol without prescription

You actually suggested it effectively!

assignment help college application essay help best essay writing service writing help

buy meloset 3mg online cheap danocrine online order danazol for sale online

prednisolone

purchase fludrocortisone generic dulcolax for sale imodium 2mg uk

generic provigil for sale

purchase duphaston generic duphaston 10mg generic empagliflozin over the counter

purchase dydrogesterone without prescription order duphaston 10 mg without prescription order generic jardiance 25mg

where to get propecia uk

order azithromycin online canada

purchase florinef online cheap order generic dulcolax 5 mg where can i buy imodium

metformin discount

diflucan tablets online

motilium price

clonidine sleep

buy accutane 20mg

Great forum posts. Many thanks.

reddit do my homework pay to do my homework online coursework pay someone to do my homework

thesis titles good thesis statement thesis template thesis writer

value of college education essay https://topswritingservices.com

You actually expressed it effectively!

dissertation service dissertation uk dissertation service dissertation paper

buy prasugrel for sale order tolterodine online buy detrol 1mg online

order etodolac 600 mg for sale pletal brand cilostazol cheap

strattera online

how much is strattera in uk

where to buy prasugrel without a prescription pill dramamine detrol 2mg without prescription

where to buy valtrex

generic cialis 20mg

buy etodolac 600 mg generic order etodolac 600mg online pletal 100 mg for sale

pharmacy com

can you purchase valtrex online

Wonderful content. Appreciate it!

help me write my essay help me write my essay essay helper online write my essay

finasteride 1mg generic price

ferrous 100 mg without prescription order betapace 40mg generic buy sotalol online cheap

furosemide drug prices

You said it nicely..

write my paper reviews online essay writer essay writers kindergarten writing paper

Thanks a lot. I value it.

phd paper dissertation assistance dissertation uk writing help

last minute essay writing service top essay writing service custom dissertation writing service online paper writing service

doctoral thesis dissertation https://essaywriting4you.com

ferrous sulfate tablet buy actonel no prescription sotalol 40 mg generic

500mg amoxicillin capsules

keflex 250mg

With thanks. I appreciate it.

term paper help research proposal cover page termpaper buy term papers online

pyridostigmine drug feldene price order maxalt 10mg pills

order enalapril 10mg generic bicalutamide 50 mg price order duphalac generic

furosemide 20 mg price

Truly loads of terrific material.

write a paper for me essay writers online write paper for me writing a paper

Cheers, I value it!

research paper writing service essay service i need help writing an essay letter writing service

paperhelp helping others essay essaypro buy essay

my college essay https://cheapessaywriteronlineservices.com

purchase mestinon online buy mestinon 60mg pills rizatriptan over the counter

Incredible a lot of terrific facts.

reddit do my homework pay someone to do my homework hire someone to do my homework pay to do my homework

vasotec 5mg tablet bicalutamide pills buy lactulose bottles

viagra cialis cialis dosages cialis patent expiration date

You actually suggested this perfectly.

write my paper for me essay writer free essay writers online write a paper

Terrific info. Thanks a lot.

help with essay writing help with writing an essay paper writing help essaypro

writing an essay essay writing topics in english legit essay writing services writing an expository essay

money cant buy happiness essay https://service-essay.com

Really lots of terrific information.

thesis paper tentative thesis write a thesis good thesis statement

betahistine pill order haloperidol 10mg sale probenecid 500 mg oral

buy generic latanoprost xalatan uk rivastigmine 6mg sale

You actually said this really well.

phd dissertation dissertation best dissertation phd dissertation help

Whoa plenty of valuable knowledge!

buy essay online pay for essay online pay for essay online order essay online

pay for essay online buy essays pay for research paper essay for sale

college essay diversity https://bestmasterthesiswritingservice.com

buy generic betahistine oral haloperidol 10mg buy probalan no prescription

zovirax over the counter order latanoprost online buy exelon online cheap

You actually revealed that adequately.

dissertation def dissertation meaning dissertation assistance dissertation abstract

omeprazole 10mg canada singulair 5mg price metoprolol for sale

Very well spoken really! .

writing dissertations writing dissertations dissertation abstracts international custom dissertation writing services

premarin 600 mg drug buy cabergoline 0.25mg online cheap viagra cheap

With thanks! Useful information!

write an essay for me essay writer free trial write a essay essay writter

pay to write paper graduate paper writing service paper writing service custom paper

engineering dissertation https://writingthesistops.com

order prilosec 20mg without prescription oral metoprolol 100mg metoprolol 50mg uk

order premarin sale viagra 100mg cost sildenafil 100mg cheap

Terrific data, Regards.

pay for papers college paper writing service cheap research paper writing service graduate paper writing service

buy micardis 80mg without prescription buy telmisartan 80mg pill purchase molnupiravir generic

micardis for sale online molnunat price movfor uk

Reliable advice. Cheers.

do my math homework should i do my homework do my homework for me can you do my homework

pay to write paper buy essays cheap pay to write essay pay for essays

buy essay now https://argumentativethesis.com

Nicely put, Regards!

which essay writing service is the best write essay service research paper writing services essay writing services

cenforce 100mg oral order cenforce 50mg without prescription buy chloroquine 250mg pill

cheap tadalafil 5mg us cialis sales cost sildenafil 100mg

Kudos. I appreciate it.

custom handwriting paper cheap research paper writing service custom papers custom research paper writing services

cialis tadalafil 40mg buy cialis 5mg for sale order sildenafil online

cost cenforce brand naproxen 500mg how to buy chloroquine

Seriously tons of valuable data.

essay paper writing service essay writing companies online paper writing service essay writer help

write my essay online write my paper for me automatic essay writer writing a personal essay

custom essays review https://quality-essays.com

Perfectly voiced genuinely! .

essay writing service reviews best essay writing cheap custom writing service write paper service

buy omnicef online cheap buy prevacid 30mg prevacid online order

Incredible a lot of terrific information.

best paper writing services buy a paper pay someone to write a paper custom paper

buy cheap modafinil deltasone 5mg canada prednisone 20mg cheap

Seriously tons of terrific material!

dissertation data analysis help dissertation writers proquest dissertations dissertation writers

pay to write paper pay for essay papers pay for an essay pay for paper

essay writer website https://quality-essays.com

Incredible lots of excellent info!

essay helper online help with writing an essay need help writing an essay essay typer

cefdinir pill buy glucophage 500mg without prescription buy prevacid generic

order provigil 200mg generic buy generic promethazine deltasone 5mg usa

Excellent tips. Thanks.

research proposals research paper writer research paper help thesis proposal

ceftin 250 mg for sinus infection

generic misoprostol online

You actually suggested it superbly!

research proposal cover page research paper writer research proposal cover page cheap research paper writing service

thesis statements phd thesis database thesis binding doctoral thesis

help writing a comparison and contrast essay https://topswritingservices.com

valtrex brand

Reliable stuff. Regards.

phd dissertation dissertation writing dissertation abstracts international define dissertation

chloromycetin over the counter

baclofen price uk

accutane order online amoxicillin 250mg price order azithromycin 250mg generic

buy lipitor 10mg pill cost norvasc 10mg norvasc for sale online

accutane 20mg canada order accutane generic cheap zithromax

Thanks! Plenty of advice!

easy essay writing essay writing website custom essay writing service essay writing service uk

Whoa plenty of helpful material.

do my programming homework do my finance homework homework help homework help

my essay service trusted essay writing service is essay writing service legal cheap assignment writing service

help me write essay https://helpmedomyxyzhomework.com

Helpful information. Thank you!

proposal writing research paper writer services term paper help proposal writer

where can i buy atorvastatin norvasc over the counter norvasc 5mg cheap

buy tamoxifen without prescription

noroxin tablets 400mg

azithromycin 500mg brand buy generic azipro 500mg neurontin 600mg pills

canada pharmacy happy family store

Incredible all kinds of superb tips!

buy essay papers pay for college papers essay for sale essays for sale

dexamethasone usa

propecia 5mg sale

diflucan capsules 100mg

cheap azipro 500mg buy neurontin 600mg online order neurontin 100mg pills

methylprednisolone

buy tadacip from india

order protonix for sale cheap lisinopril buy cheap phenazopyridine

valtrex pills for sale

free online blackjack no download casino games order lasix pill

trazodone 150 mg price

canadianpharmacyworld

online blackjack for real money online casinos for real money furosemide 40mg pills

zoloft brand name

valtrex for sale online

buy tadacip online uk

buy generic viagra from europe

best real casino online hollywood casino online real money best allergy medicine for adults

casino games win real money buy albuterol medication generic albuterol

buy tadacip 20

lunc crypto price prediction

xyo coin price prediction

digifinex

bridge arbitrum

xyo coin price prediction

rdbx stock price

shiba inu coin burn rate

big eyes coin price prediction

ontario teachers pension plan ftx

riviam stock

method man snoop dogg

webull

Meta Stock Price Prediction

Dogelon Mars Price Prediction 2030

Rivian Stock Price Prediction 2030

pulse x coin

Btc pulse

pulse x crypto price prediction

pulse x coin price

Amazon Stock Price Prediction 2025

symmetrel 100 mg oral order atenolol 100mg pills avlosulfon for sale

ciprofloxacin 500mg cost

cost of clomid in canada

anafranil for premature ejaculation

over the counter lasix pills

best casino slot games rivers casino stromectol in canada

where can i get zoloft

furosemide 40 mg pill

gambling game best casino online ivermectin tablets

buy amantadine cheap buy dapsone pill order dapsone 100 mg generic

10 mg paroxetine

suhagra 100mg in india

clonidine hcl 0.3mg

how to buy synthroid

buy aurogra 100

laxis pills

cost of budesonide capsules

free slot games for fun purchase levothroid without prescription buy generic synthroid

canadian pharmacy com

synthroid 75 mcg price

cipro 5 mg

buy clonidine online canada

buy synthroid 150 mcg online

poker online sites buy augmentin generic levoxyl buy online